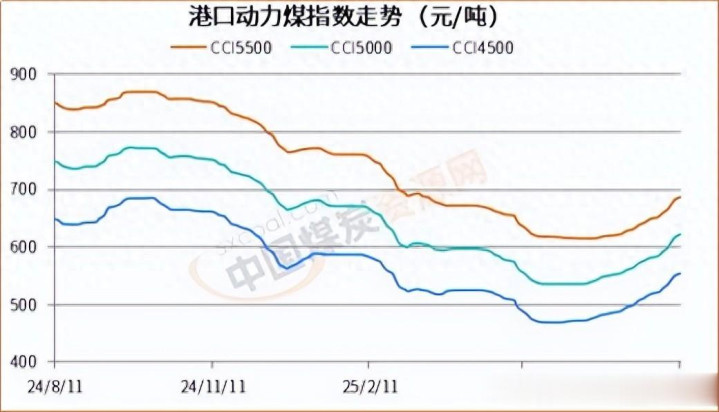

当前,动力煤市场利好支撑仍存,价格继续向上攀升。8月11日,CCI5500报收于687元/吨,CCI5000为622元/吨,CCI4500为554元/吨,较前一期分别上涨4元/吨、4元/吨、3元/吨。

尽管本轮上涨期间,日度涨幅不大,但自6月中旬上涨以来,上述三指数已分别累计上涨71元/吨、85元/吨、85元/吨。在近两年来的总体下跌过程中,本轮涨势还是十分明显的。

目前来看,利好持续仍然在持续释放,预计短期内动力煤价格将继续偏强运行,5500大卡大有一举突破700元/吨之势。

利好因素主要表现在以下一个方面:

一、供应端扰动因素较多。

其一,7月中旬以来,主产地强降水持续,部分煤矿产销受限,个别铁路运量明显减少。从气象部门的预测来看,这一情况短期内还将延续。

其二,国家能源局发布文件,要求开展煤矿生产情况核查,部分有超产行为的煤矿停产整顿,尽管时间不长,但在该政策影响下,大部分煤矿生产谨慎,产量无提升可能。

其三,个别主产地煤炭集团要求执行“276”工作日,在“减量就是保价”的心理影响下,后续可能会有更多的煤矿效仿主动减产。

其四,9月3日将举行阅兵活动,预计产地煤矿安监力度将加强,矿方生产活动或有一定程度的受限。

二、高温天气还在持续,电网负荷还在创新高的路上,火电调峰出力不断加强,电厂日耗继续攀升。

中电联最新发布的《CECI指数分析周报》显示,本周(8月1日至8月7日,下同),纳入统计的燃煤发电企业日均发电量环比(7月25日至7月31日,下同)增长6.0%,同比增长3.2%;日均耗煤量环比增长6.2%,同比增长1.3%;电厂库存可用天数21.1天,较7月31日减少1.2天。

同时,截止到8月6日,沿海八省电厂日耗煤250.1万吨,周环比增加25万吨,属于近几年同期较高水平。

据气象部门预测,未来10天江南地区北部和东部仍持续高温闷热天气,12日后华北南部、黄淮及陕西关中等地高温范围再次扩大,部分地区最高气温可达35℃左右。预计电厂日耗仍将维持高位运行。

三、北港库存持续下降,产地发运倒挂下,货源得不到有效补充,优质货源依旧相对紧缺,贸易商基于成本和心理预期,挺价明显,报价易涨难跌。

截止到8月11日,北港港口总库存2411.6万吨,周环比减少8.34万吨,处于近几年同期以来的较低水平。

综上,短期内动力煤旺季行情仍将持续,至于5500大卡能不能突破700元/吨,则还要看天气和用电情况,毕竟立秋已过,动力煤需求也将逐渐迎来季节性转变。

亿配资,股票配资首选门户网站,中股配资提示:文章来自网络,不代表本站观点。